Objavljen Zakon o penzijskom i invalidskom osiguranju

U “Službenim novinama FBiH“ broj 13/18 od 21.02.2018. godine objavljen je Zakon penzijskom i invalidskom osiguranju. Ovim zakonom uređuje se obavezno penzijsko i invalidsko osiguranje na osnovu međugeneracijske solidarnosti i dobrovoljno penzijsko i invalidsko osiguranje za lica koja nisu obavezno osigurana po ovom zakonu, kao i prava i obaveze na osnovu tih osiguranja.

Postupci koji nisu okončani do stupanja na snagu ovog zakona, okončat će se po propisima koji su važili u vrijeme podnošenja zahtjeva za ostvarivanje prava. Ovaj zakon stupa na snagu osmog dana od dana objave u "Službenim novinama Federacije BiH", tj. od 01.3.2018. godine.

Zakon možete preuzeti preko sljedećeg linka ZAKON O PIO

U FBiH prosječna neto plaća u decembru 875 KM

Prosječna mjesečna isplaćena neto plaća po zaposlenom za decembar 2017. godine u Federaciji BiH iznosila je 875 KM i nominalno i realno je bila viša za 0,8 posto posto u odnosu na prethodni mjesec.

Prosječna mjesečna isplaćena neto plaća po zaposlenom za decembar 2017. godine u Federaciji BiH iznosila je 875 KM i nominalno i realno je bila viša za 0,8 posto posto u odnosu na prethodni mjesec.

U odnosu na isti mjesec prethodne godine, prosječna mjesečna isplaćena neto plaća po zaposlenom za decembar 2017. godine nominalno je viša za 1,6 , a realno niža za 0,3 posto, podaci su Federalnog zavoda za statistiku.

Prosječna mjesečna isplaćena bruto plaća po zaposlenom za decembar 2017. godine u Federaciji BiH iznosila je 1.341 KM i nominalno i realno je bila viša za 0,8 posto u odnosu na prethodni mjesec.

U odnosu na isti mjesec prethodne godine, prosječna mjesečna isplaćena bruto plaća po zaposlenom za decembar 2017. godine nominalno je viša za 1,7, a realno niža za 0,2 posto.

U decembru 2017. godine ukupan broj zaposlenih u Federaciji BiH iznosio je 472.575, što predstavlja smanjenjeje broja zaposlenih za 0,4 posto u odnosu na prethodni mjesec.

U odnosu na godišnji prosjek broja zaposlenih u 2016. godini, došlo je do povećanja broja zaposlenih za 3,2 posto.

IZVOR: Akta.ba

U pripremi novi zakon o PDV-u

Ministar finansija i trezora BiH Vjekoslav Bevanda izjavio je jučer na Ekonomskom forumu u Sarajevu da je, nakon 11 godina, u pripremi novi zakon o porezu na dodatnu vrijednost /PDV/ kao jedan od načina da se poboljša poslovni ambijent i osavremeni oblast indirektnog oprezivanja.

Ministar finansija i trezora BiH Vjekoslav Bevanda izjavio je jučer na Ekonomskom forumu u Sarajevu da je, nakon 11 godina, u pripremi novi zakon o porezu na dodatnu vrijednost /PDV/ kao jedan od načina da se poboljša poslovni ambijent i osavremeni oblast indirektnog oprezivanja.

Bevanda je naveo da je usvojena Strategija javne zaduženosti za trogodišnji period, čime se prvi put sistematski kontroliše visina javnog duga, te da se održava fiskalna i finansijska stabinost BiH, kao i kreditni rejting, saopšteno je iz Ministarstva finansija i trezora BiH.

Ministar finansija i trezora BiH sastao se i sa ministrom finansija Hrvatske Zdravkom Marićem.

Bevanda je naglasio da BiH mora snažnije krenuti sa sprovođenjem reformi jer je to najbolji način da se ostvari ekonomski rast i otvori put stranim investicijama.

Bevanda i Marić razgovarali su o kontinuiranoj saradnji susjednih zemalja iz perspektive resora finansija i izazova sa kojima se susreću zemlje EU i one koje pretenduju da postanu dio te porodice, poput BiH.

Tokom susreta bilo je riječi o aktuelnim temama iz oblasti finansija i budžeta, pitanjima sukcesije, ali i konkretnim vidovima saradnje resornih ministarstava da bi se olakšalo poslovanje privrednika iz BiH i Hrvatske.

Marić je naglasio da će Hrvatska nastaviti da pruža podršku BiH na njenom evropskom putu.

Izvor: Akta.ba

Časopis Februar 2018

S A D R Ž A J

1. Federalno ministarstvo finansija/financija

- Objašnjenje o izradi i predaji finansijskih izvještaja po godišnjem obračunu za period I-XII 2017. godine

2. Mr. Sanela Agačević, dipl. oec

Naziv članka: Događaji nakon izvještajnog perioda - MRS 10

- Po završetku poslovne godine potrebno je posvetiti posebnu pažnju na događaje nastale nakon datuma bilansa. Jedno od temeljnih računovodstvenih kriterija za priznavanje elemenata finansijskih izvještaja odnosi se na vjerojatnost priticanja ekonomskih koristi u preduzeće ili oticanja iz njega, te pouzdana procjena vrijednosti pojedine stavke koja će se prikazati u izvještajima. U skladu sa navedenim temeljnim kriterijima pitanje vjerovatnosti nastanka događaja nakon bilansa i njihovog uticaja na finansijske izvještaje određeno je Međunarodnim računovodstvenim standardom 10. Temeljni cilj ovog standarda jest utvrditi uslove kada društvo treba uskladiti finansijske izvještaje zbog događaja nastalih nakon datuma bilansa, te utvrditi podatke koje treba objaviti o datumu na koji je odobreno izdavanje finansijskih izvještaja i događajima na datum bilansa. Također, standard upućuje na način postupanja kada događaji nastali nakon datuma bilansa ugrožavaju vremensku neograničenost poslovanja preduzeća.

3. Autor: Dr. sc. Jozo Piljić

Naziv članka:Primjena MRS 8 – Računovodstvene politike, promjene u računovodstvenim procjenama i greške

- Računovodstvene politike su sastavni dio financijskih izvještaja društva i kao takve pružaju dodatnu informaciju korisnicima o metodama korištenja, vrednovanja i priznavanja stavki u financijskim izvještajima. Njihova tačnost, ažuriranost i kompletnost je često presudna za pružanje kvalitetne i pouzdane informacije korisnicima financijskih izvještaja. U tom pogledu, one moraju odražavati srž poslovnih događaja i transakcija društva, te ih je potrebno ažurirati usporedno s promjenama u poslovnom modelu društva (na primjer uvođenjem novih proizvoda ili usluga) i s promjenama u primjenjivom računovodstvenom okviru (promjene i dopune MRS/MSFI). Svrha svega navedenog je pružanje što kvalitetnijih informacija korisnicima financijskih izvještaja, kako bi im se omogućila što bolja ocjena položaja i uspješnosti društva te tako olakšalo donošenje poslovnih odluka. MRS 8 podupire ovu transparentnost podataka, te je jedan od ključnih standarda koji se moraju razmotriti prilikom pripreme financijskih izvještaja društva.

4. Autor: Mr. oec Elman Nadžaković

Naziv članka:Analiza aktive i pasive: ključni faktor analize bilansa stanja

- Analiza aktive i pasive bilansa stanja osim analize historijskih podataka teži ka naglašavanju onih dijelova poslovanja koji su usmjereni prema sigurnosti i uspješnosti poslovanja. Informacije koje pokazatelji analize aktive i pasive bilansa stanja mogu osigurati same po sebi ne znače ništa, ukoliko korisnici te informacije ne znaju iskoristiti kako bi se poslovanje usmjerilo prema osnovnim ciljevima, a to su sigurnost i razvoj poslovanja. Zbog svoje važnosti i praktičnog značaja, ne samo za privredu nego i za društvo u cjelini, vrlo je važno posvetiti se afirmaciji analize aktive i pasive u svim segmentima društva. Cijela zajednica će da profitira ukoliko se ostvari napredak u oblasti analize finansijskih izvještaja ili samo dijelova tih izvještaja. Stoga teret i obaveza u afirmaciji analize aktive i pasive nose svi segmenti društva, od ministarstva finansija do samih korisnika informacija proizišlih iz analize.

5. Autor: Mr. oec Denis Zukić

Naziv članka:Porezni poticaj po osnovu novoprimljenih zaposlenika

- Osnovni cilj poreznih poticaja jeste povećanje investicija i povećanje privrednog rasta. U teoriji i praksi pojavljuju se dvije skupine poreznih poticaja: porezni praznik i porezno oslobađanje po osnovu investiranja. Porezni poticaj po osnovu zapošljavanja zasigurno pripada ovoj drugoj skupini, tj. skupini poticaja po osnovu investiranja (u ovom slučaju investiranja u radnu snagu).Porezni poticaj po osnovu zapošljavanja, ogleda se u mogućnosti priznavanja dvostrukog iznosa troška bruto plaće novoprimljenih zaposlenika. Porezni poticaj po osnovu novoprimljenih zaposlenika koristiti veliki broj poreznih obveznika. Tokom prve godine primjene “novog” Zakona o porezu na dobit, dosta poreznih obveznika je sa velikom dozom opreza pristupalo prilikom korištenja ovog poticaja, tako da mnogi isti nisu ni koristili. Bez obzira što poticaj nije korišten za prvu godinu (jer se obveznik tog prava odrekao), zasigurno da porezni obveznik može svoje pravo na umanjenje osnovice koristiti u ovoj i svakoj narednog godini za novoprimljene zaposlenike iz prethodne godine.

6. Autor: Jasenko Hadžiahmetović, dipl. oec

Naziv članka: Porezni zakoni koji guše lizing društva u BiH

- Tokom protekle 2017. godine često su vođeni razgovori o stanju na tržištu lizinga u BiH, mogućnosti izmjene određenih poreznih zakona, te pomoći u rješavanju nagomilanih problema kako bi se doprinijelo poboljšanju uslova na tržištu lizinga koje je već nekoliko godina u konstantnom padu, što ugrožava opstanak postojećih lizing društava u BiH. Stoga je “Udruženje/Udruga društava za leasing u Bosni i Hercegovini” pokrenulo određene inicijative kako bi kroz izmjene i dopune sistemskih zakona iz oblasti direktnih i indirektnih poreza spriječilo postepeno gašenje svih lizing društava u BiH. U tekstu je detaljnije opisan sadržaj prijedloga za izmjenu pojedinih odredbi državnog Zakona o porezu na dodatu vrijednost (dalje: Zakon o PDV-u) i Zakona o porezu na dobit FBiH, što bi imalo direktnog uticaja na zaustavljanje daljeg smanjenja ukupne aktive lizing društava, što se već godinama dešava.

7. Autor: Bernard Iljazović,dipl. iur.

Naziv članka: Implikacije novog Zakona o PIO

- Stabilnost penzijskog i invalidskog osiguranja jedan je od ključnih faktora za gospodarsku i financijsku stabilnost svake države. S obzirom na sve lošiju socijalnu održivost i negativna demografska kretanja, odnosno sve intenzivnije starenje stanovništva države se sve više suočavaju s izazovima kako održati pravedan, a pri tome i ekonomičan penzijski sustav. Kako i FBiH, odnosno njezin sustav penzijskog i invalidskog osiguranja u uvjetima loše ekonomske situacije nije imun na takve trendove, potrebno je bilo poduzeti određene korake u smislu izmjene zakonskih rješenja kako bi se sanirale anomalije postojećeg sustava, s ciljem podizanja održivosti penzijskog sustava i poboljšanja uvjeta za korištenje prava iz istoga. Intencija zakonodavca za donošenjem novih normativnih rješenja iz područja penzijskog i invalidskog osiguranja proizlazi temeljem donesene Strategije o reformi penzijskog sustava u Federaciji BiH kojom su utvrđene nove smjernice za reformom postojećeg sustava kako bi se izbjeglo moguće urušavanje i stvorili preduvjeti za njegovu uspješnu daljnju održivost, odnosno postigla veća ekonomičnost istog i smanjili troškovi nositelja osiguranja.

8. Autor: Elma Peštović,dipl. oec

Naziv članka:Obračun članarina turističkim zajednicama

- Oblast turizma na nivou Federacije BiH još od 2015. godine, zbog presude Ustavnog suda FBiH i nedonošenja novog federalnog zakona, ostala je bez zakonskog uređenja. Zakon o turističkim zajednicama i promicanju turizma u Federaciji BiH, a shodno tome, i Uredba o članarinama u turističkim zajednicama (koja se naslanja na Zakon), prema Presudi Ustavnog suda Federacije BiH broj U-34/13, od 03.07.2014. godine nisu saglasni Ustavu Federacije BiH. U međuvremenu neki kantoni su donijela svoje propise (Zakone) kojim je uređeno pitanje obračuna članarina turističkim zajednicama.

9. Autor:Nedim Čustović, dipl. oec

Naziv članka: Interna revizija u javnom sektoru i javnim preduzećima i moguće kolizije u vezi praktične primjene

- Ovaj članak je fokusiran na uporednu analizu dva zakona (Zakona o javnim preduzećima, koji je lex specialis za uspostavu interne revizije u javnim preduzećima) i izmijenjenog i dopunjenog Zakona o internoj reviziji u FBiH)i drugih relevantnih propisa s ciljem identifikovanja i pojašnjenja svih onih odredbi koje stvaraju koliziju i ograničavaju brži razvoj interne revizije u javnim preduzećima FBIH, kao i u cjelokupnom javnom sektoru. Osnovna dilema i nejasnoća ogleda se u koliziji Zakona o javnim preduzećima i izmijenjenog i dopunjenog Zakona o internoj reviziji u FBiH, koji različito tretiraju kome odgovara odjel interne revizije i direktor odjela interne revizije. Naime po Zakonu o javnim preduzećima koji je lex specialis, Zakon za internu reviziju u javnim i privrednim društvima odjel interne revizije i direktor odjela interne revizije odgovorni su Odbora za reviziju, dok jepo izmijenjenom i dopunjenom Zakonu o internoj reviziji u FBiH, gdje se u spomenuti zakon uvodi, pored svih korisnika javnih sredstava budžeta Federacije BiH, kantona, gradova i općina, te vanbudžetskih fondovai javna preduzeća, gdje nastaje potencijalni problem. Naime, Zakon o javnim preduzećima je kako smo i rekli lex specialis Zakon za internu reviziju u javnim društvima.

10. Autor: Safija Žilić, dipl. oec

Naziv članka:Forex (foreign exchange market) najveće finansijsko tržište na svijetu

- FOREX je globalno, najveće i najlikvidnije finansijsko tržište na svijetu, na kojem svakodnevno trguju sve strane i domaće banke, kao i mnoge druge finansijske institucije sa ciljem zaštite od rizika i/ili ostvarivanja profita na valutnim kursevima. Također, riječ je o najvećem necentralizovanom finansijskom tržištu na svijetu, koje ima obim trgovine daleko iznad obima trgovanja bilo koje druge berze na svijetu. Naravno sve je mnogostruko brže nego na tržištu kapitala. Nagli razvoj ovog tržišta počeo je od kada su uvedene slobodno plutajuće valute (eng. „free floathing currenciess“), a neslućene razmjere je dostiglo enormnom primjenom internet tehnologije. FOREX se odlikuje brzom promjenljivošću, sa velikim oscilacijama što donosi velike profite, s tim da se uvijek mora imati na umu da su isto tako mogući i veliki gubici. Na FOREX tržištu, također se trguje deviznim pravima, zlatom, naftom i sl. Za trgovinu sa realnim novcem potrebno je dobro se pripremiti i educirati.

11. Autor:Jasmin Omeragić, dipl oec

Naziv članka:Ima li računovodstvena profesija u korisnicima svojih usluga adekvatne procjenitelje vrijednosti

- Računovodstvena profesija je kroz svoj razvoj trpila veoma različita shvatanja i tretman. Međutim, sada smo svjedoci činjeničnog stanja da savremene tendencije razvoja od profesionalnih računovođa očekuju nova (nemoguća i svemoguća) znanja, vizije i ideje zasnovane na profesionalnom, računovodstvenom znanju visokog nivoa istovremene zaštite javnog interesa s jedne, te zaštite menadžmenta firme (poslodavca ili klijenta), s duge strane. Postignuća profesionalnih računovođa u praksi su direktno determinirana prije svega stupnjem njihovih kompetencija, znanja i vještina. Ukupni napori u obrazovanju računovođa, od srednjoškolskog i visokog obrazovanja, preko kontinuirane edukacije moraju biti u funkciji njihove kvalitetne edukacije i osposobljavanja za zadatke koje će pred njih postavljati praksa. Stupanj profesionalne osposobljenosti i kompetentnosti zavisi od nivoa i kvaliteta formalnog obrazovanja prije stupanja u profesiju, ali, s druge strane i nivoa i kvaliteta dodatnog obrazovanja koje se stiče u procesu profesionalnog licenciranja računovođa i kontinuirane edukacije. No, i pored toga, u praksi ima dosta primjera da se još uvijek, uloga i značaj profesionalnih računovođa u procesu efikasnog upravljanja firmom ne procesiraju na pravi način.

12. Autor: Džana Kadribegović, dipl. pravnik

Naziv članka: Zaštita radnika i ostvarivanje prava i obaveza iz radnog odnosa

- Odredbama Zakona o radu („Službene novine Federacije BiH“, broj 26/16) značajna pažnja je posvećena zaštiti radnika i ostvarivanju prava i obaveza iz radnog odnosa. Radnici ostvaruju prava i obaveze, prije svega, kod poslodavca, što ne isključuje ostvarivanje prava radnika i pred drugim nadležnim organima kao što su inspekcijski organi, nadležni sudovi i drugi organi, u skladu sa zakonom. Ovakvo zakonsko rješenje ima za cilj, prije svega, da se smanji broj radnih sporova pred nadležnim sudovima, odnosno da se izbjegnu dugi sudski postupci i nepotrebno parničenje. Institut zaštite radnika obuhvata, između ostalog, sigurnost i zdravlje na radu, obaveze radnika i poslodavca, kao i zaštitu maloljetnika.

13. Autor: Safeta Lukačević, dipl. psiholog

Naziv članka:Potrošačka kultura, model i ponašanje potrošača

- Ako bi pokušali definisati pojam potrošač onda bipotrošač ili konzument bila osoba ili domaćinstvo koje kupuje (konzumira, troši) proizvode i usluge stvorene od ekonomskog sistema. Ponašanje potrošača je zanimljivo budući da su svi ljudi, uz mnogobrojne uloge koje imaju u pojedinim fazama života i potrošači od najranije dobi. Stoga ljudi u ulozi potrošača, iz vlastitog iskustva, mogu izvesti niz zaključaka i samim time bolje razumjeti vlastito i tuđe ponašanje prilikom kupovine. Proučavanje ponašanja potrošača kao zasebne marketinške discipline započelo je kada su proizvođači shvatili da se potrošači ne ponašaju i ne reaguju uvijek u skladu s njihovim očekivanjima. Umjesto da nagovaraju potrošače na kupovinu svojih proizvoda, marketinški orijentisane firme zaključile su kako je mnogo jednostavnije rješenje proizvoditi samo one proizvode za koje su prethodno, kroz istraživanja utvrdile da ih potrošači žele. „Ponašanje potrošačačini niz psiholoških i fizičkih aktivnosti koje poduzima pojedinac ili domaćinstvo u procesu odabira, kupovine i konzumiranja proizvoda i/ili usluga.“ Ova definicija upućuje na zaključak da ponašanje potrošača uključuje prije kupovne, i poslije kupovne psihičke i fizičke aktivnosti s ciljem zadovoljenja specifične potrebe, odnosno radi se o ponašanju koje je usmjereno prema nekom cilju.

14. Savjetodavni servis

15. Saopštenja za primjenu propisa

UIO pustila u funkciju novi elektronski portal ePorezi

Uprava za indirektno oporezivanje danas je pustila u funkciju novi portal E-POREZI putem kojeg ce poreski obveznici moci elektronski komunicirati sa UIO.

Uprava za indirektno oporezivanje danas je pustila u funkciju novi portal E-POREZI putem kojeg ce poreski obveznici moci elektronski komunicirati sa UIO.

Svi poreski obveznici koji su se registrovali kod nadleznog regionalnog centra UIO za koristenje elektronskih usluga, danas su putem elektronske poste dobili predpristupne parametre za prvi ulazak na novi elektronski portal E-POREZI. Nakon prvog ulaska na portal sa predpristupnim parametrima svi obveznici prvo moraju promijeniti lozinku koju ce samo oni znati i svaki sljedeci put ce ulaziti na portal sa novom izmijenjenom lozinkom. Nakon toga, svi poreski obveznici mogu podnosti januarske PDV i akcizne prijave elektrosnkim putem u zakonski predvidjenim rokovima. Portal je dostupan za poreske obveznike na adresi https://e-porezi.uino.gov.ba:4443/

Rok za podnošenje prijave za poreski period 01.01.-31.01.2018. godine i plaćanje obaveze po PDV prijavi za ovaj poreski period je ponedjeljak 12.01.2018. godine.

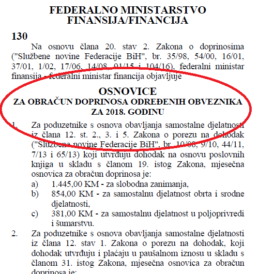

Objavljene osnovice za obračun doprinosa određenih obveznika za 2018. godinu

U “Službenim novinama FBiH”, broj 7/18 od 31.01.2018. godine, objavljene su Osnovice za obračun doprinosa određenih obveznika za 2018. godinu.

Osnovice donosimo u nastavku:

Na osnovu člana 20. stav 2. Zakona o doprinosima ("Službene novine Federacije BiH", br. 35/98, 54/00, 16/01, 37/01, 1/02, 17/06, 14/08, 91/15 i 104/16), federalni minister finansija - federalni ministar financija objavljuje

OSNOVICE

ZA OBRAČUN DOPRINOSA ODREĐENIH OBVEZNIKA

ZA 2018. GODINU

1. Za poduzetnike s osnova obavljanja samostalne djelatnosti iz člana 12. st. 2., 3. i 5. Zakona o porezu na dohodak ("Službene novine Federacije BiH", br. 10/08, 9/10, 44/11, 7/13 i 65/13) koji utvrđuju dohodak na osnovu poslovnih knjiga u skladu s članom 19. istog Zakona, mjesečna osnovica za obračun doprinosa je:

a) 1.445,00 KM - za slobodna zanimanja,

b) 854,00 KM - za samostalnu djelatnost obrta i srodne djelatnosti,

c) 381,00 KM - za samostalnu djelatnost u poljoprivredi i šumarstvu.

2. Za poduzetnike s osnova obavljanja samostalne djelatnosti iz člana 12. stav 1. Zakona o porezu na dohodak, koji dohodak utvrđuju i plaćaju u paušalnom iznosu u skladu s članom 31. istog Zakona, mjesečna osnovica za obračun doprinosa je:

a) 723,00 KM - za samostalnu djelatnost obrta i srodne djelatnosti,

b) 329,00 KM - za niskoakumulativne djelatnosti tradicionalnih esnafskih zanata,

c) 329,00 KM - za samostalnu djelatnost u poljoprivredi i šumarstvu,

d) 329,00 KM - za samostalnu djelatnost taxi prijevoza,

e) 381,00 KM - za samostalnu djelatnost trgovca pojedinca.

3. Za obveznike doprinosa iz člana 6. tačka 10. Zakona o doprinosima mjesečna osnovica za obračun doprinosa je 329,00 KM.

4. Prosječna plaća u periodu I-IX 2017. godine je 1.314,00 KM.

5. Ove osnovice će se objaviti u "Službenim novinama Federacije BiH".

Odluka o članarini vanjskotrgovinskoj komori Bosne i Hercegovine za 2018. godinu

U “Službenom glasniku BiH" broj 6/15 od 26.01.2018.godine, objavljena je Odluka o članarini vanjskotrgovinskoj komori Bosne i Hercegovine za 2018. godinu. Ovom Odlukom propisuje se osnovica, stopa i način plaćanja članarine koju članovi plaćaju Vanjskotrgovinskoj komori Bosne i Hercegovine u 2018. godini.

Odluka stupa na snagu i primjenjuje se od 1.1.2018. godine do 31.12.2018. godine, izuzetno, ukoliko Skupština Komore u 2018. godini ne donese odluku o članarini za 2019. godinu, ova Odluka će se primjenjivati do donošenja odluke o članarini za 2019. godinu.

U nastavku teksta donosimo vam Odluku u cijelosti:

ODLUKA

O ČLANARINI VANJSKOTRGOVINSKOJ KOMORI BOSNE I HERCEGOVINE ZA 2018. GODINU

Član 1.

Ovom Odlukom propisuje se osnovica, stopa i način plaćanja članarine koju članovi plaćaju Vanjskotrgovinskoj komori Bosne i Hercegovine (u daljnjem tekstu: Komora) u 2018. godini.

Član 2.

Svaki član Komore dužan je plaćati članarinu Komori, na osnovu kvartalnog obavještenja o osnovici i visini članarine.

Članarina utvrđena članu Komore pojedinačno ne može biti veća od najvišeg iznosa utvrđenog Zakonom o Komori, niti manja od 20 KM mjesečno.

Osnovica za obračun članarine Komori je ukupan uvoz realiziran u 2017. godini ili iznos bruto plaće zaposlenih iskazan u završnom računu za 2017. godinu.

Članu Komore može se obračunati članarina samo po jednom od osnova iz prethodnog stava, a prema raspoloživim podacima.

Član 3.

Privredno-pravna lica registrirana u Bosni i Hercegovini za obavljanje poslova u inostranstvu koja su u 2017. godini imala realiziran vanjskotrgovinski promet po osnovu uvoza plaćaju članarinu koja se obračunava u odnosu na vrijednost uvezene robe.

Članarina se obračunava kvartalno, a osnovica za obračun kvartala je jedna četvrtina ukupnog uvoza u 2017. godini.

Stopa članarina iz prethodnog stava iznosi 0,1% na utvrđenu osnovicu.

Minimalan iznos članarine obračunat u skladu sa ovim članom je 20,00 KM mjesečno, odnosno 60,00 KM kvartalno.

Član 4.

Banke, osiguravajuća društva, privredno-pravna lica iz oblasti građevinarstva i privredno-pravna lica iz oblasti prometa, komunikacija i usluga (cestovni promet, željeznički promet, zračni promet, djelatnost putničkih agencija i turoperatora, poštanske aktivnosti, telekomunikacije i ostale prateće djelatnosti te ostale kompanije koje ostvaruju prihod po osnovu usluge u inostranstvu), kao i drugi članovi Komore kojima se članarina ne obračunava u skladu sa članom 3. ove Odluke, plaćaju članarinu koja se obračunava u odnosu na bruto plaću.

Članarina se obračunava kvartalno, a osnovica za obračun članarine kvartala je jedna četvrtina iznosa bruto plaće iskazanog u završnom računu za 2017. godinu.

Stopa članarina iz ovog člana iznosi 0,2% na utvrđenu osnovicu.

Minimalan iznos članarine obračunat u skladu sa ovim članom je 20,00 KM mjesečno, odnosno 60,00 KM kvartalno.

Član 5.

Privredno-pravna lica kojima članarina nije utvrđena u skladu sa članom 3. i 4. ove Odluke plaćaju minimalan iznos članarine od 60,00 KM kvartalno.

Privredno-pravna lica koja su osnovana u 2018. godini nisu obavezna plaćati članarinu za 2018. godinu.

Član 6.

Članu Komore koji ostvaruje više od 50% ukupnog prihoda po osnovu prihoda na inostranom tržištu (izvoza), obračunata osnovica za plaćanje se umanjuje za 20%.

Član 7.

Naučnoistraživačke i obrazovne institucije, udruženja građana koja u svojoj registraciji imaju privrednu djelatnost, savezi, interesne asocijacije, fondacije, zaklade i druge organizacije koje obavljaju djelatnost od značaja za privredu, kao pojedinačni ili kolektivni članovi, ukoliko je provedena procedura predviđena članom 6. stav 4. i 5. Statuta Komore, plaćaju članarinu obračunatu u skladu sa članom 4. ove Odluke.

Član 8.

Uplata članarine po osnovama propisanim ovom Odlukom vrši se na račune Komore koji se vode kod poslovnih banaka.

Član 9.

Generalni sekretar Komore je ovlašten da angažira sredstva u cilju pribavljanja podataka za obračun od institucija koje raspolažu zvaničnim podacima, odnosno pravnih lica čiji su podaci verificirani od tih institucija.

Član 10.

Svi eventualni sporovi zbog nepostupanja po ovoj Odluci rješavat će se dogovorom, ako to nije moguće sporovi će se voditi kod nadležnog suda.

Član 11.

Stupanjem na snagu ove Odluke prestaje da važi Odluka o članarini Vanjskotrgovinskoj komori Bosne i Hercegovine broj 01-1-01-1-1940-6-/16 od 15.12.2016. godine ("Službeni glasnik BiH", broj 18/17; "Službene novine Federacije BiH", broj 19/17; "Službeni glasnik RS", broj 30/17; "Službeni glasnik Brčko distrikta BiH", broj...).

Član 12.

Ova Odluka stupa na snagu i primjenjuje se od 1.1.2018. godine do 31.12.2018. godine, izuzetno, ukoliko Skupština Komore u 2018. godini ne donese odluku o članarini za 2019. godinu, ova Odluka će se primjenjivati do donošenja odluke o članarini za 2019. godinu.

FIA: Informacija za obveznike izdrade i predaje finansijskih izvještaja za 2017. godinu

Od 1.1.2018. godine elektronska verzija finansijskih izvještaja podrazumijeva snimanje vrijednosti finansijskih izvještaja u excel dokument. Elektronska verzija finansijskog izvještaja koja se snima na CD podrazumijeva snimanje vrijednosti finansijskih izvještaja u excel dokumente Agencije. Predlošci excel dokumenata za sve tipove obveznika predaje finansijskih izvještaja nalaze se u listi:

- Preuzmite excel dokument za budžetske korisnike: Budžetski korisnici

- Preuzmite excel dokument za banke: Banke

- Preuzmite excel dokument za fondove: Fondovi

- Preuzmite excel dokument za osiguranja: Osiguranja

- Preuzmite excel dokument za privredna društva: Privredna društva

- Preuzmite excel dokument za udruženja: Udruženja

Prilikom popunjavanja excel dokumenta nije potrebno voditi računa o formatiranju vrijednosti. Ukoliko se radi o većim brojevima nije potrebno stavljati tačke ili zareze da bi broj bio čitljiviji.

Da bi excel dokument bio ispravan tehnički raspored sheet-ova, kolona, brisanje sheet-ova, brisanje predefinisanih vrijednosti i sl. nije dozovljeno i takav excel dokument smatra se nevalidnim. U slučaju da pravno lice ne predaje neki od bilansa raspored sheet-ova i predefinisanih vrijednosti ne smije biti promjenjen.

Ukoliko excel dokument sadrži greške one će se prikazati u tekstualnom dokumentu, a ukoliko ne sadrži greške poruka o uspiješnoj provjeri prikazaće se na ekranu.

Greške u matematičkim kontrolama se najčešće dešavaju jer vrijednosti nisu cjelobrojne i imaju vrijednosti iza zareza.

Procentualne vrijednosti iznosa stope u obrascu „Obračun naknada za korištenje, zaštitu i unapređenje šuma“ mogu se mijenjati prema kantonalnim propisima. Vrijednost stope ne mora sadržavati znak % da bi se naznačilo da se radi o procentualnoj vrijednosti.

Dosadašnja praksa je podrazumijevala snimanje XML dokumenta finansijskog izvještaj kao elektonsku verziju. U narednoj 2018. godini XML dokument se izbacuje i zamjenjuje excel dokumentima koje će biti potrebno snimiti na CD/DVD.

Sve vrste obveznika predaje finansijskih izvještaja imaju svoj predložak excel dokumenta u kojem treba snimiti vrijednosti iz obrazaca finansijskog izvještaja. Novi excel dokumenti sadrže kolone ili mjesta za sve vrijednosti iz finansijskog izvještaja uključujući i ostale obrasce (vodna naknade, naknade za šume, obrasce o investicijama itd).

Svi obveznici su dužni da u skladu sa članom 37. Zakona o računovodstvi i reviziji u FBiH (Službene novine Federacije BiH br. 83/09) dostave finansijske izvještaje pravnih lica potpisane od strane certificiranog računovođe sa važećom licencom i ovlaštenog lica za zastupanje pravnog lica, ovjereni pečatom certificiranog računovođe i pečatom pravnog lica - podnosioca izvještaja.

Rok za dostavljanje finansijskih izvještaja u skladu sa članom 44. Zakona o računovodstvu i reviziji u FBiH (Službene novine Federacije BiH br. 83/09) je do posljednjeg dana februara tekuće 2018. godine za prethodnu 2017. godinu.

Naknade za prijem, kontrolu, ispravke i čuvanje računovodstvenih iskaza o poslovanju pravnih osoba u iznosu od:

| Finansijski izvještaj (godišnji, likvidacioni, konsolidovani) u pisanoj i elektronskoj formi | 70,00 KM |

| Finansijski izvještaj u pisanoj formi (godišnji, likvidacioni, konsolidovani) | 90,00 KM |

| Revizorski izvještaj u pisanoj i elektronskoj formi | 50,00 KM |

| Revizorski izvještaj u pisanoj formi | 70,00 KM |

NAPOMENA: NAVEDENE USLUGE OSLOBOĐENE SU PLAĆANJA PDV.

Naknada za prijem, kontrolu i ovjeru finansijskih izvještaja te ostalih usluga koje su navedene u Odluci uplaćuju na transakcijske račune Finansijsko-informatičke agencije kod sljedećih banaka:

| UniCredit Bank d.d. Mostar:Union Banka d.d. Sarajevo:

Raiffeisen Bank d.d. BiH: |

3387202238284024 1027080000005974

1610000145760068 |

FIA: Upustvo za popunjavanje naloga za plaćanje

FIA obavještava sve obveznike predaje finansijskih izvještaja i izvještaja revizora da prilikom uplate naknade za predaju navedenih izvještaja nalog za plaćanje obavezno popune na dole navedeni način.

Transakcijski računi Finansijsko-informatičke agencije:

Transakcijski računi Finansijsko-informatičke agencije:

| UniCredit Bank d.d. Mostar: | 3387202238284024 |

| Union Banka d.d. Sarajevo: | 1027080000005974 |

| Raiffeisen Bank d.d. BiH: | 1610000145760068 |

Svrha doznake:

| Uplata za: | GODIŠNJI IZVJEŠTAJ za .... godinu |

| Uplata za: | POLUGODIŠNJI IZVJEŠTAJ za....godinu |

| Uplata za: | KONSOLIDOVANI IZVJEŠTAJ za .... godinu |

| Uplata za: | REVIZORSKI IZVJEŠTAJ za .... godinu |

| Uplata za: | LIKVIDACIONI IZVJEŠTAJ za .... godinu |

Naknada za predaju finansijskih izvještaja:

| Finansijski izvještaj (godišnji, polugodišnji, likvidacioni, konsolidovani) u pisanoj i elektronskoj formi |

70,00 KM |

| Finansijski izvještaj u pisanoj formi (godišnji, polugodišnji, likvidacioni, konsolidovani) |

90,00 KM |

| Revizorski izvještaj u pisanoj i elektronskoj formi |

50,00 KM |

| Revizorski izvještaj u pisanoj formi |

70,00 KM |

Na navedene cijene se NE obračunava PDV.

Napomena:

Pogrešne uplate po osnovu prijema i obrade svih finansijskih izvještaja od 01.02.2018. godine naplaćivat će se 3,00 KM.

FIA: Upustvo za popunjavanje naloga za plaćanje

FIA obavještava sve obveznike predaje finansijskih izvještaja i izvještaja revizora da prilikom uplate naknade za predaju navedenih izvještaja nalog za plaćanje obavezno popune na dole navedeni način.

Transakcijski računi Finansijsko-informatičke agencije:

| UniCredit Bank d.d. Mostar: | 3387202238284024 |

| Union Banka d.d. Sarajevo: | 1027080000005974 |

| Raiffeisen Bank d.d. BiH: | 1610000145760068 |

Svrha doznake:

| Uplata za: | GODIŠNJI IZVJEŠTAJ za .... godinu |

| Uplata za: | POLUGODIŠNJI IZVJEŠTAJ za....godinu |

| Uplata za: | KONSOLIDOVANI IZVJEŠTAJ za .... godinu |

| Uplata za: | REVIZORSKI IZVJEŠTAJ za .... godinu |

| Uplata za: | LIKVIDACIONI IZVJEŠTAJ za .... godinu |

Naknada za predaju finansijskih izvještaja:

| Finansijski izvještaj (godišnji, polugodišnji, likvidacioni, konsolidovani) u pisanoj i elektronskoj formi |

70,00 KM |

| Finansijski izvještaj u pisanoj formi (godišnji, polugodišnji, likvidacioni, konsolidovani) |

90,00 KM |

| Revizorski izvještaj u pisanoj i elektronskoj formi |

50,00 KM |

| Revizorski izvještaj u pisanoj formi |

70,00 KM |

Na navedene cijene se NE obračunava PDV.

Napomena:

Pogrešne uplate po osnovu prijema i obrade svih finansijskih izvještaja od 01.02.2018. godine naplaćivat će se 3,00 KM.