Objavljene osnovice za obračun doprinosa određenih obveznika za 2018. godinu

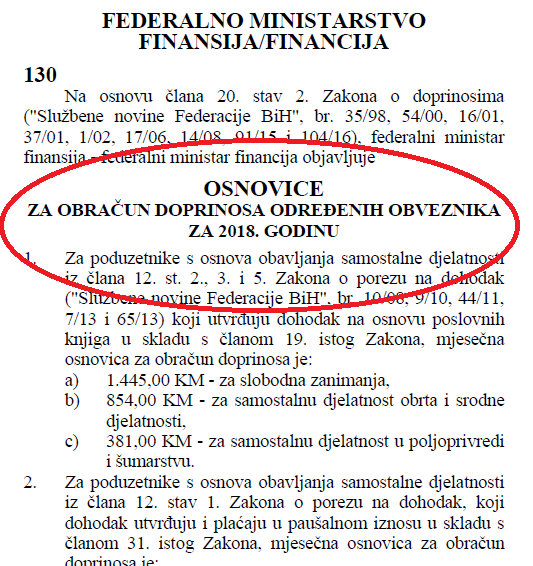

U “Službenim novinama FBiH”, broj 7/18 od 31.01.2018. godine, objavljene su Osnovice za obračun doprinosa određenih obveznika za 2018. godinu. Osnovice donosimo u nastavku: Na osnovu člana 20. stav 2. Zakona o doprinosima (“Službene novine Federacije BiH”, br. 35/98, 54/00, 16/01, 37/01, 1/02, 17/06, 14/08, 91/15 i 104/16), federalni minister finansija – federalni ministar financija […]

Objavljene osnovice za obračun doprinosa određenih obveznika za 2018. godinu Read More »